在當今激烈的市場競爭中,工廠成本控制已成為企業(yè)生存與發(fā)展的核心議題。對于質量管理人員而言,成本控制不僅是財務部門的職責,更是質量體系不可或缺的一環(huán)。質量人通過預防缺陷、減少浪費和優(yōu)化流程,能夠直接且顯著地影響企業(yè)的整體成本結構。

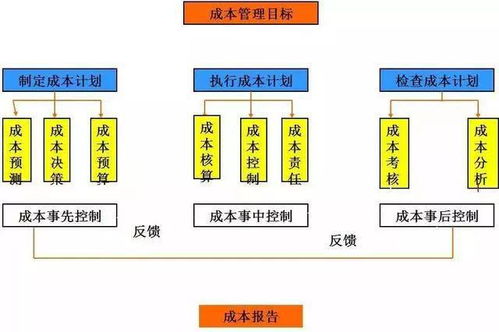

一、質量成本:連接質量與成本的橋梁

質量成本(Cost of Quality, COQ)是質量人必須掌握的核心概念,它將質量活動與經(jīng)濟效益直接掛鉤。質量成本包括:

- 預防成本:為預防缺陷而投入的費用,如培訓、流程設計、質量規(guī)劃等。

- 鑒定成本:為評估產(chǎn)品是否符合標準而發(fā)生的費用,如檢驗、測試、設備校準等。

- 內部失敗成本:產(chǎn)品在交付前發(fā)現(xiàn)缺陷導致的損失,如返工、廢品、停工等。

- 外部失敗成本:產(chǎn)品交付后因缺陷引發(fā)的損失,如保修、退貨、聲譽損害、客戶流失等。

質量人的核心使命之一是平衡這四項成本。增加在預防和鑒定上的投入(尤其是預防),通常能大幅降低內外部失敗成本,從而實現(xiàn)總質量成本的最優(yōu)化。

二、質量人參與成本控制的具體方法

- 推行預防為主的理念:

- 源頭管理:積極參與供應商質量評估(SQE),確保原材料和零部件的質量,從供應鏈源頭遏制成本風險。

- 質量先期策劃(APQP):在新產(chǎn)品開發(fā)階段,就深入?yún)⑴c設計評審和過程設計,通過FMEA(失效模式與后果分析)等手段預測并消除潛在失效,避免后期昂貴的更改和返工。

- 減少過程變異與浪費:

- 運用統(tǒng)計過程控制(SPC):實時監(jiān)控生產(chǎn)過程,區(qū)分普通原因與特殊原因變異,及時糾偏,確保過程穩(wěn)定,減少不合格品產(chǎn)出。

- 融入精益生產(chǎn):與生產(chǎn)部門協(xié)作,識別并消除生產(chǎn)過程中的七種浪費(如不良品、過度加工、等待等)。質量人尤其要關注“糾正”本身就是一種浪費,應致力于從根源上杜絕缺陷產(chǎn)生。

- 優(yōu)化檢驗策略與資源:

- 科學制定抽樣方案:基于風險和歷史數(shù)據(jù),合理設置檢驗頻次和樣本量,避免過度檢驗(增加鑒定成本)或檢驗不足(增加失敗風險)。

- 推動自動化與智能化檢測:在成本效益允許的情況下,倡導采用自動檢測設備,提高檢驗效率和一致性,降低人工成本與誤判率。

- 主導質量改進項目:

- 利用PDCA/ DMAIC循環(huán):系統(tǒng)性地領導或參與質量改進項目,針對高失敗成本環(huán)節(jié)進行根本原因分析,實施并固化糾正措施,直接降低內外部失敗成本。

- 倡導“一次做對”文化:通過培訓和激勵機制,在全公司范圍內推廣“零缺陷” mindset,將質量責任落實到每個崗位,減少返工和修復的成本。

- 數(shù)據(jù)驅動決策:

- 建立質量成本核算體系:與財務部門合作,量化質量失敗帶來的損失,用數(shù)據(jù)向管理層展示質量改進的財務收益,爭取資源支持。

- 分析質量數(shù)據(jù)趨勢:利用質量信息系統(tǒng)的數(shù)據(jù),預測質量風險點,為管理層的產(chǎn)能規(guī)劃、投資決策提供關鍵輸入。

三、質量人的思維轉變:從“警察”到“戰(zhàn)略伙伴”

要有效參與成本控制,質量人需要實現(xiàn)角色升級:

- 視角從“微觀”到“宏觀”:不僅要關注單個產(chǎn)品是否合格,更要關注質量活動對整個企業(yè)運營成本和利潤的影響。

- 目標從“符合標準”到“創(chuàng)造價值”:確保質量工作直接貢獻于客戶滿意、品牌提升和成本節(jié)約,彰顯質量部門的價值。

- 溝通從“技術語言”到“商業(yè)語言”:學會用成本、利潤、投資回報率等術語與管理層和跨部門同事溝通,成為連接技術與商業(yè)的橋梁。

###

在精益求精的現(xiàn)代企業(yè)管理中,質量與成本絕非對立,而是相輔相成。卓越的質量是最大的成本節(jié)約。質量管理人員必須主動跳出傳統(tǒng)的檢驗控制范疇,深刻理解企業(yè)成本構成,運用專業(yè)工具和方法,從預防、改進和系統(tǒng)優(yōu)化入手,成為企業(yè)成本控制戰(zhàn)中不可或缺的戰(zhàn)略力量。當質量人真正關注并參與成本管理時,他們不僅提升了產(chǎn)品質量,更直接守護了企業(yè)的生命線——盈利能力。